Paroles d'experts

08 août 2023

08 août 2023

Cet engouement est le résultat de la prise de conscience de l’importance de la préparation à la retraite, conjuguée aux facteurs économiques et politiques.

Tout d'abord, la question de la retraite est devenue une préoccupation majeure pour les individus et les gouvernements. Les facteurs démographiques tels que le vieillissement de la population, la baisse de natalité et l’augmentation de l’espérance de vie mettent les systèmes de retraite sous pression.

En parallèle du fait qu'ils vont devoir travailler plus longtemps, les Français redoutent une baisse importante de leur niveau de vie à la retraite. Les incertitudes économiques accentuées par la période du Covid-19, la réforme des retraites, l’inflation et les fluctuations des marchés les ont ainsi conduits à chercher des solutions pour sécuriser leur avenir financier et ne plus compter uniquement sur les régimes de retraite publics.

Le résultat est un taux d’épargne élevé qui se situe à 17,4 % en 2022 après avoir atteint un pic en 2020 pendant la pandémie.

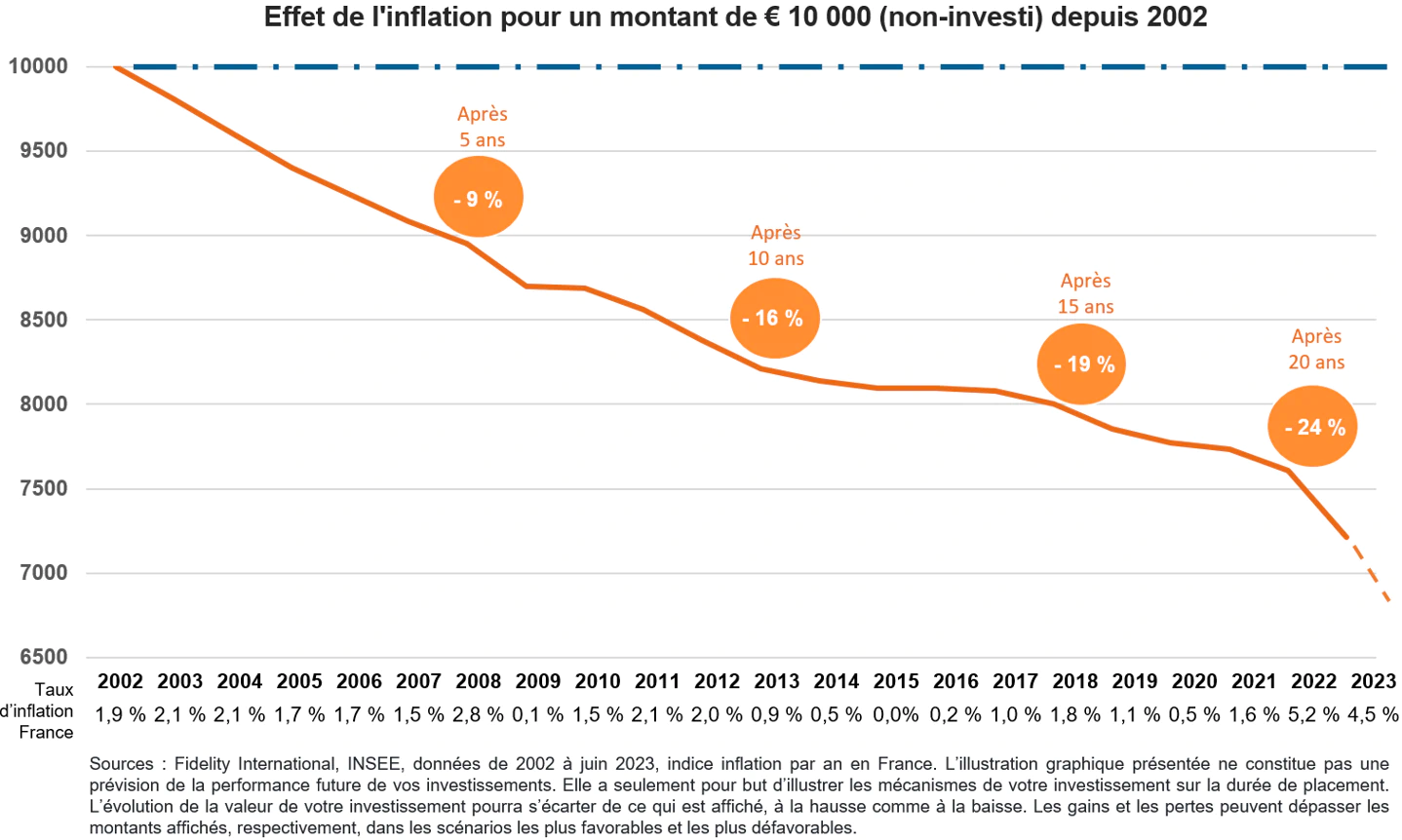

Selon les chiffres de la Banque de France publiés début mai, plus de 500 milliards d’euros sont sur les comptes courants des français. Un placement contre-productif, alors que l’inflation s’élève à 4,5 %. Laisser trop d’argent sur un compte courant revient à en perdre et érode son pouvoir d’achat.

Prenons l’exemple d’un compte courant (rémunéré à 0 %) sur lequel est déposé 10 000 €. En tenant compte du taux d’inflation de 4,5 %, l’argent déposé sur ce compte aura perdu 450 € de sa valeur en seulement un an.

Le livret A attire du fait de sa fiscalité avantageuse (pas d’imposition des intérêts), de sa sécurité, de sa liquidité et notamment de son taux de rémunération actuel de 3 %. Mais le taux n’est pas suffisamment élevé pour compenser le fort taux d’inflation, sans mentionner qu’il est plafonné. L’épargnant doit donc se tourner vers d’autres solutions.

Les contrats d’assurance-vie et plus récemment le PER (Plan Épargne Retraite) qui a vu le jour à l’issue de la Loi PACTE, sont des vraies solutions pour les épargnants. D’ailleurs, moins de trois ans après son lancement, plus de six millions de personnes bénéficient du PER.

Fidelity est un acteur historique sur la retraite. Aux Etats-Unis, nous détenons plus 30 % de parts de marché à travers les « 401K » (l’équivalent du PERCO en France). Grâce à cet héritage, nous avons développé notre expertise en Europe et en Asie. Notre objectif est de travailler ensemble avec nos clients pour construire un meilleur avenir financier grâce à notre expertise reconnue en gestion d’actifs et particulièrement sur la retraite.

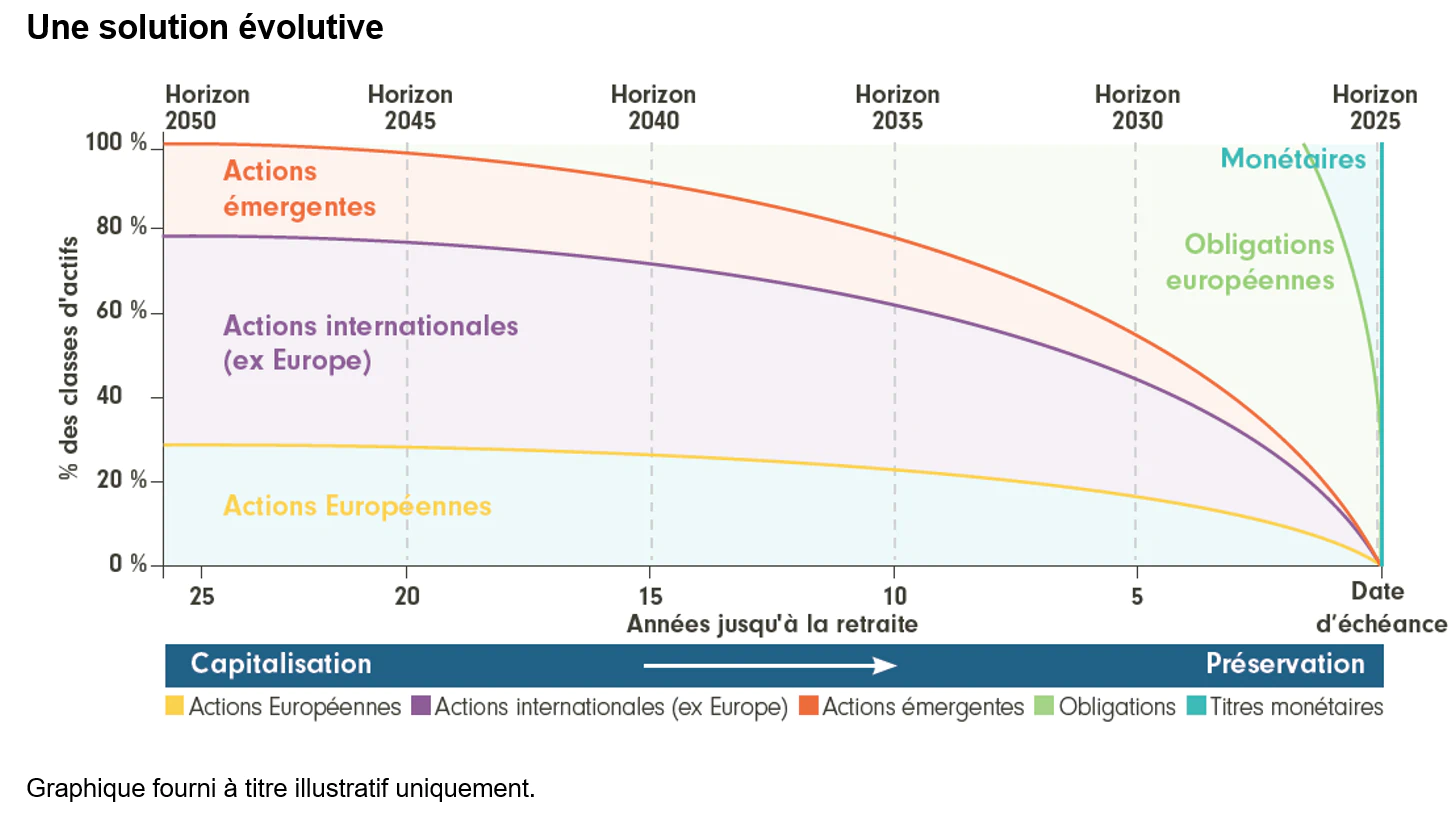

Nous proposons la gamme de fonds Target Funds, des fonds à horizon conçus avec une variété d’horizons d’investissement qui s’adapte à la date de départ en retraite de chacun. Il suffit de choisir le fonds qui correspond à la date de départ à la retraite et Fidelity s’occupe du reste.

Il s’agit d’une solution clé en main, simple et lisible. Les fonds à horizon, comparé à des fonds de placement classique, ont la particularité d’évoluer avec le temps : la composition des actifs devient progressivement conservatrice à mesure que l’année cible de la retraite approche.

Les fonds Target reposent sur le savoir-faire en gestion d’actifs de Fidelity International. Chaque poche est gérée en fonction des convictions du gérant et permet une meilleure diversification.

Les fonds visent à offrir une croissance du capital à long terme aux investisseurs qui prévoient de retirer des parts substantielles de leur investissement selon l’horizon choisi. Les fonds investissent généralement dans un large éventail de marchés à travers le monde (y compris les marchés émergents), offrant une exposition aux actions, aux obligations, aux titres du marché monétaire et aux matières premières. Les fonds sont gérés conformément à l’allocation d’actifs qui deviendra progressivement conservatrice à mesure que l’année cible approche. Les fonds ne seront pas fermés lorsque la date cible sera atteinte. Ils continueront d’être gérés conformément à leurs objectifs et leurs politiques d’investissement.

Ces investissements peuvent être libellés dans n’importe quelle devise, et certains d’entre eux peuvent être de qualité « below investment grade » (un investissement de qualité inférieure) ou sans notation.

Programmer des versements périodiques est une stratégie de placement efficace, car cela permet d’épargner sans y penser, à son propre rythme et sans solliciter un important capital au départ. L’investisseur peut tirer profit au maximum des phases de hausse des marchés tout en modérant l’impact des baisses éventuelles. De plus, investir (même des montants réduits) à des intervalles réguliers, permet de réduire le coût moyen des investissements.